連載 新しい事業のつくり方

新しい事業のつくり方 第5回 システム3 金流と決済システム

1. 金流の重要性

今回は、決済システムに関する注意点等を説明していきたいと思います。新規事業の構築に際しては、決済システムを含めて「金流」を作っていくことが重要であり、金流について様々な角度から検討していくことは、この連載における主要なテーマの1つとなっています。

皆さんは、ビジネスを立ち上げる以上は、お金に関することが重要なのは当たり前じゃないかと思うかもしれません。しかし、筆者が、これまで新規事業の立ち上げに関する法律相談に乗ってきた経験でいうと、事業を立ち上げようとする方は、「予算」や「収益性(儲かるのか)」については関心が強いものの、その事業において、資金(顧客から受け取るサービス利用料、委託先に支払う委託料等)のフロー(流れ)をどのように作って、上手く回していくのかという視点が乏しいように思います。

当然のことながら、お客さん(サービス利用者)が沢山来て、売上が上がるだけでは、「儲かる(利益が出る)」という状態にはならず、資金のフローを上手く回すことができて初めて利益が出ることになります。

さらに、法人において、事業をつくり、それを大きくしていくためには、単に、資金を回すだけでは不十分であり、契約上、資金を何の対価と位置づけて会計処理・税務処理を適切に行うのかという視点も重要となります。決済システムは、そのような金流のプロセスの一部を担うことになりますので、事業を作っていく際に重要な仕組みの1つといえます。

なお、念のためですが、筆者からお話する内容は、あくまでも個人としての意見・見解であり、過去に所属した組織の見解やノウハウを記載するものではありません。また、内容としても、必ずしも網羅的で完全性を有するものではありません。

2. クレジットカードのビジネスモデル

様々な変化の兆しはあるものの、事業者間の取引においては、手形が使われなくなって久しく、基本的に、サービス提供者側が、一定の締日を基準に請求書を発行して、クライアント側が支払期限までに銀行振込で料金を支払うという方法が採られています。

他方で、対消費者向け(B to C)のビジネスでは、特に、ウェブ上でサービスを提供する場合には、基本的には、クレジットカードやQRコード等のキャッシュレスの決済手段が採用されています。

キャッシュレスの決済手段の中でも、長い歴史を持っており、世界規模でサービスが提供されているものがクレジットカードです。最近は、QRコード等の新しい決済手段等も普及して来ていますが、そのような新しい決済手段等は、技術的な仕組みについてはクレジットカードと違いはあるものの、ビジネスの仕組みや契約スキーム等については、基本的にクレジットカードのものを参考にして作られています。

クレジットカードは、バイヤー(商品・サービス等の購入者)であるカード会員(ユーザー)、サプライヤー(商品・サービス等の販売者)である加盟店、クレジットカード会社の3者間(厳密には、カード会社はイシュアとアクワイアラに分かれるので4者間)で行われる取引です。

加盟店がカード会員に商品・サービス等を販売したことに伴う商品代金について、クレジットカード会社が加盟店に対して立替払い等を実施してこれを支払い、クレジットカード会社はカード会員から立替払金等を回収します。

事業者(サプライヤー)は、加盟店になることで、予め決められた支払日ごとに、クレジットカード会社から立替払金をまとめて受け取ることができ、その際に、クレジットカード会社の手数料等が差し引かれて、残額を受領することになります。

そして、事業者(サプライヤー)は、加盟店になるためにクレジットカード会社の審査を受けて合格する必要があります。また、加盟店は、クレジットカード会社との間で、契約を締結しますが、この契約は、加盟店規約として約款のような形で予め内容が決められています。余程、交渉力の強い加盟店(サプライヤー)でなければ、基本的に、交渉で内容を変更する余地はありません。

カード会員は、クレジットカード会社から年会費を取られることもありますが、基本的には、個々の商品等の購入に際して手数料等は取られません。分割払いやリボ払いの手数料は、商品等の購入(決済)のための手数料ではなく、クレジットカード会社との間での金融取引に伴う手数料と考えることができます。

逆に、クレジットカード会社は、カード会員に対してポイント等を付与することで、その決済手段を使うインセンティブを高め、決済手段の利用を促進させます。

他方で、クレジットカード会社は、加盟店から個々の商品等の決済等に際して手数料を徴収することで、収益を得ていくことになります。

以上が、クレジットカードの基本的なビジネスの仕組みになりますが、上述のとおり、クレジットカードの歴史は長く、世界規模でサービスが提供されているため、日本における実際のビジネスにおいても、より多くの利害関係者が登場し、実際にはさらに複雑なものとなっています。

まず、クレジットカード会社が、カード発行を行うイシュアと加盟店獲得を行うアクワイアラに分かれ、両者は国際ブランドのアライアンス等によって結び付けられています。

さらに、最近では、アクワイアラと加盟店の間に、PSP(ペイメント・サービス・プロバイダー)と呼ばれる決済代行会社が入るケースも増えています。

サプライヤーは、決済代行会社の加盟店となることにより、店舗において決済を行うための端末等の提供を受けられ、またウェブ上でカード決済のシステムを組み込む際に必要となるツール(ソフトウェア・ディベロップメント・キット等)の提供等を受けられることになります。

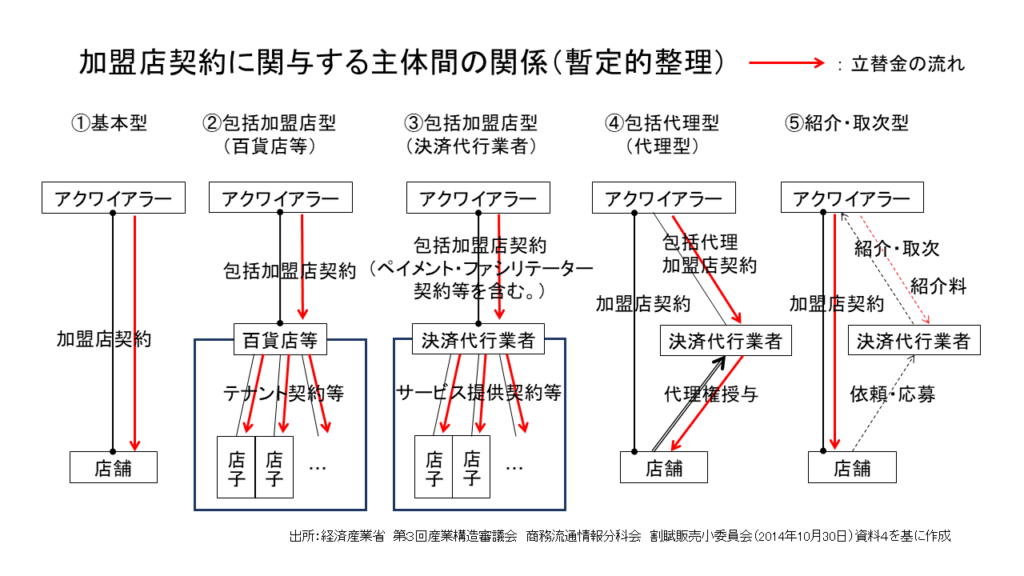

少し前(2014年)の資料になりますが、経済産業省の産業構造審議会(第3回 商務流通情報分科会 割賦販売小委員会)では、クレジットカード会社と加盟店との契約形態について、以下のように分類して整理されています。

決済代行会社が間に入るスキームでは、上記④のように、サプライヤーである事業者は、決済代行会社と加盟店契約を締結し、決済代行会社が代理でクレジットカード会社(アクワイアラ)と締結している加盟店契約の効果が帰属することで、クレジットカード会社の加盟店になります(決済代行会社と締結する加盟店契約の中で、加盟店は、決済代行会社に対してクレジットカード会社と契約を締結する代理権を付与しています)。

3. 決済事業者を選択する際のポイント

何らかの決済システムを導入し、決済事業者(クレジットカード会社、QRコード提供事業者等)の加盟店となるに際しては、まず、どのような決済手段を導入したらよいのかという点が問題となります。また、アクワイアラや決済代行会社として、どこを選べばよいのかという点も問題となります。

この点は、ケースバイケースのところがあり、さらに、特定の決済手段や決済事業者を推奨することが、本連載の目的ではありません。重要なのは、決済事業者の加盟店となるメリット・デメリットを踏まえた上で、どのようなポイントを重視して、採用する決済手段や決済システムの提供事業者を決定するのかという点にあります。

【決済事業者の加盟店となるメリット】

- ①その決済手段を利用するユーザー(バイヤー)を自社の顧客にすることができる。

- ②決済事業者が実施するキャンペーン、販売促進活動等の恩恵を受けられる可能性がある。

- ③自ら商品代金等を回収する必要がなく、基本的に、ユーザー(バイヤー)に対する与信を気にする必要がない。

- ④ユーザーが決済事業者へ登録する際に、決済事業者は、原則として、法令に基づいて本人確認を行う義務があり、加盟店側では、本人確認がなされたユーザーと取引することができる(ただし、不正利用のリスクは残る)。

- ⑤決済システムをゼロから自社開発しなくとも、組込みのためのシステムツールの提供を受けることができる。提供されるシステムのセキュリティが高ければ、結果として自社のセキュリティも高まる。

【決済事業者の加盟店となるデメリット】

- ①商品等の売上から決済手数料が差し引かれる。

- ②決済事業者から加盟店に対する支払日(入金サイクル)は、予め契約等によって定められている(入金サイクルが長ければデメリットとなりうる)。

- ③加盟店となるためには、審査を受けて合格する必要がある(一般的には、加盟店の財務状況、取扱商材、サイト表記及び販売方法等を審査される)。

- ④加盟店として、取り扱えない商品(金券等の換金性の高いもの、ポルノ・アダルト関連商品、その他決済事業者が指定するもの)が存在する。

- ⑤特定商取引法その他の法令対応等について、厳格に対応することが求められる(販売方法等についても制約を受ける場合がある)。

- ⑥決済手段が不正利用された場合等に、加盟店の負担でチャージバック等が行われる可能性がある(商品が戻ってこないにもかかわらず、商品代金の支払いを受けられない可能性がある)。

- ⑦新しいセキュリティ手段の導入やキャンペーンへの協力等、加盟店として一定の負担が生じる可能性がある。

上記は、基本的には、どの決済事業者(クレジットカード会社、QRコード提供事業者等)にも共通するメリット・デメリットですが、やはり、決済事業者ごとに、力を入れている点、強み・弱み等は異なるため、自分がどのメリット・デメリットを重視しており、その点に、強み・弱みを有する決済事業者はどこであるのか、という点を考慮して決定することが望ましいと考えられます。

特に、決済手数料については、目先では無料とされていたとしても、決済事業者は、長期的には、加盟店から対価を得て利益を上げていくことになるため、短期的なものではなく、長期での見通しで見極めることが重要となります。同様に、制約の多さや負担感等についても、短期的な水準ではなく、長期での見通しを見極めることが重要となります。

【決済事業者選択のポイント】

- ①利用者数の多さ。自社がターゲットとする顧客層(インバウンド、若年層等)との重複。

- ②決済手数料の水準(短期的な水準ではなく長期での見通し)。

- ③決済事業者からの入金サイクル。

- ④決済事業者から提供されるシステムの性能(自社のサービスへの組込みやすさ、UI/UXの使いやすさ、セキュリティ面の安全性)。

- ⑤加盟店となることの制約の多さや負担感。